Eine Kreditkarte mit Sofortgeld bietet Ihnen die Möglichkeit, direkt bei der Beantragung einen Teil des Kreditrahmens auf Ihr Girokonto überweisen zu lassen. Dieser Service kombiniert die Vorteile einer klassischen Kreditkarte mit unmittelbarer finanzieller Flexibilität. Sie müssen nicht auf die physische Karte warten, um von Ihrem Kreditrahmen zu profitieren.

Kreditkarte mit Sofortgeld: Finanzielle Flexibilität in Sekundenschnelle

Besonders attraktiv ist das Sofortgeld-Konzept für Situationen, in denen kurzfristig liquide Mittel benötigt werden. Der Antragsprozess läuft komplett digital ab und ermöglicht eine schnelle Bearbeitung. Nach erfolgreicher Prüfung Ihres Antrags wird das gewünschte Geld direkt auf Ihr bestehendes Girokonto überwiesen.

Die Sofortgeld Kreditkarte zeichnet sich durch ihre Benutzerfreundlichkeit aus. Sie benötigen kein neues Girokonto und können bestehende Bankverbindungen weiterhin nutzen. Zusätzlich profitieren Sie von den regulären Kreditkartenfunktionen wie weltweites Bezahlen und Bargeldabhebungen.

Was bedeutet „Sofortgeld Kreditkarte“?

Eine Sofortgeld Kreditkarte ermöglicht es Ihnen, einen Teil des bewilligten Kreditrahmens sofort als Geldüberweisung auf Ihr Girokonto zu erhalten. Dies geschieht noch während des Antragsprozesses, ohne dass Sie auf die Ausstellung und den Erhalt der physischen Kreditkarte warten müssen. Das Konzept verbindet somit zwei Finanzprodukte: die klassische Kreditkarte und eine Art Sofortkredit.

Der große Unterschied zu herkömmlichen Kreditkarten liegt in der unmittelbaren Verfügbarkeit der finanziellen Mittel. Während bei einer normalen Kreditkarte der Kreditrahmen erst nach Erhalt der Karte genutzt werden kann, steht Ihnen bei einer Kreditkarte mit Sofortgeld ein Teil des Rahmens direkt zur Verfügung. Die Höhe des möglichen Sofortgeldes hängt vom bewilligten Gesamtkreditrahmen ab und beträgt typischerweise bis zu 90% dessen.

Die Rückzahlung des Sofortgeldes erfolgt nach denselben Bedingungen wie reguläre Kreditkartenumsätze. Sie haben die Wahl zwischen vollständiger Begleichung oder Ratenzahlung. Bei der Nutzung einer Sofortgeld Kreditkarte sollten Sie die anfallenden Zinsen bei Teilzahlung berücksichtigen.

Vorteile einer Kreditkarte mit Sofort Geld

Die Kreditkarte mit Sofort Geld bietet zahlreiche Vorteile gegenüber konventionellen Finanzierungsmöglichkeiten. Allen voran steht die unmittelbare Verfügbarkeit des Geldes auf Ihrem Girokonto. Sie erhalten den gewünschten Betrag häufig binnen eines Werktages nach Genehmigung Ihres Antrags, manchmal sogar innerhalb weniger Stunden. Diese Geschwindigkeit ist bei finanziellen Engpässen oder unerwarteten Ausgaben ein entscheidender Vorteil.

Ein weiterer wesentlicher Pluspunkt ist die Unkompliziertheit des gesamten Prozesses. Sie benötigen kein separates Girokonto und müssen keine zusätzlichen Verträge abschließen. Die Beantragung erfolgt vollständig online, ohne Papierkram und zeitraubende Behördengänge. Nach der Identitätsprüfung wird das Sofortgeld automatisch auf Ihr bestehendes Konto überwiesen.

Zudem profitieren Sie von der Flexibilität bei der Rückzahlung. Anders als bei herkömmlichen Krediten können Sie bei einer Sofortgeld Kreditkarte selbst entscheiden, ob Sie den Betrag vollständig zurückzahlen oder in Raten begleichen möchten. Viele Anbieter offerieren zudem zinsfreie Zeiträume für Neukunden, was die finanzielle Belastung weiter reduziert.

So funktioniert der Antragsprozess für eine Sofortgeld Kreditkarte

Der Antragsprozess für eine Kreditkarte mit Sofortgeld gestaltet sich unkompliziert und zeitsparend. Zunächst füllen Sie den Online-Antrag aus, wobei Sie persönliche Daten sowie Informationen zu Ihrer finanziellen Situation angeben. Dieser Schritt dauert in der Regel nicht länger als zehn Minuten. Bereits während dieser Phase können Sie den gewünschten Sofortgeld-Betrag festlegen, der innerhalb des voraussichtlichen Kreditrahmens liegen sollte.

Nach Absenden des Antrags folgt die Identitätsprüfung. Diese erfolgt meist per Video-Ident-Verfahren, bei dem Sie sich per Webcam ausweisen. Alternativ steht häufig auch die E-Ident-Methode zur Verfügung, bei der Sie Ihren elektronischen Personalausweis nutzen. Der Antrag wird digital unterschrieben, was den Prozess vollständig papierlos macht. Die Bonitätsprüfung läuft parallel im Hintergrund ab.

Bei positiver Entscheidung wird Ihr Kreditkartenkonto eröffnet und das beantragte Sofortgeld auf Ihr angegebenes Girokonto überwiesen. Dieser letzte Schritt erfolgt meist innerhalb eines Werktages nach der Genehmigung. Die physische Kreditkarte wird separat per Post versendet und trifft typischerweise innerhalb von fünf bis sieben Werktagen bei Ihnen ein.

Rückzahlungsmöglichkeiten bei Kreditkarten mit Sofortgeld

Bei der Nutzung einer Sofortgeld Kreditkarte stehen Ihnen verschiedene Rückzahlungsoptionen zur Verfügung. Die flexibelste Variante ist die vollständige Rückzahlung am Monatsende. Hierbei werden sämtliche Umsätze, einschließlich des überwiesenen Sofortgeldes, in einer Summe von Ihrem Referenzkonto abgebucht. Bei dieser Option fallen üblicherweise keine Zinsen an, was sie zur kostengünstigsten Alternative macht.

Alternativ können Sie sich für die Teilzahlung entscheiden. Dabei legen Sie selbst fest, welchen Betrag Sie monatlich zurückzahlen möchten. Die meisten Anbieter setzen eine Mindestrate von etwa drei Prozent des ausstehenden Betrags oder einen festen Mindestwert fest. Diese Flexibilität ermöglicht es Ihnen, die Rückzahlung an Ihre finanzielle Situation anzupassen. Beachten Sie jedoch, dass bei dieser Option Zinsen auf den ausstehenden Betrag anfallen.

Besonders attraktiv für Neukunden: Viele Anbieter gewähren beim erstmaligen Nutzen der Sofortgeld-Funktion einen zinsfreien Zeitraum von bis zu drei Monaten. Diese Kulanzregelung gibt Ihnen finanziellen Spielraum, ohne zusätzliche Kosten tragen zu müssen. Die Änderung Ihrer Rückzahlungsrate ist in der Regel jederzeit über Banking-Apps oder das Online-Portal möglich.

Wissenswertes zu Gebühren und Zinsen

Bei der Nutzung einer Kreditkarte mit Sofortgeld fallen unterschiedliche Gebühren und Zinsen an, die Sie kennen sollten. Die Jahresgebühr variiert je nach Anbieter stark – von komplett gebührenfreien Angeboten bis hin zu monatlichen Grundgebühren. Viele Kreditinstitute verzichten mittlerweile auf regelmäßige Gebühren, um wettbewerbsfähig zu bleiben. Achten Sie jedoch auf versteckte Kosten, die unter bestimmten Bedingungen anfallen könnten.

Der Sollzinssatz bei Nutzung der Ratenzahlung liegt typischerweise zwischen 15% und 21% pro Jahr. Diese verhältnismäßig hohen Zinsen rechtfertigen die Flexibilität, die Ihnen eine Sofortgeld Kreditkarte bietet. Der effektive Jahreszins, der alle Kosten einschließt, kann sogar noch höher ausfallen. Für Bargeldabhebungen werden häufig separate Gebühren fällig, die prozentual oder als Festbetrag berechnet werden.

Die Überweisung des Sofortgeldes ist bei Erstbeantragung meist gebührenfrei. Beachten Sie jedoch, dass für spätere Überweisungen vom Kreditkartenkonto auf Ihr Girokonto Gebühren anfallen können. Diese liegen üblicherweise zwischen drei und fünf Euro pro Überweisung. Lesen Sie daher das Preisverzeichnis sorgfältig durch, um kostspielige Überraschungen zu vermeiden.

Kreditkarte mit Sofortgeld vs. klassischer Ratenkredit

Die Kreditkarte mit Sofortgeld unterscheidet sich in wesentlichen Punkten vom klassischen Ratenkredit. Der augenfälligste Unterschied liegt in der Flexibilität. Während ein Ratenkredit einen festen Betrag mit vorgegebener Laufzeit und gleichbleibenden monatlichen Raten vorsieht, bietet die Sofortgeld Kreditkarte variable Rückzahlungsoptionen. Sie entscheiden selbst, ob und in welcher Höhe Sie Teilzahlungen leisten möchten.

Bei den Zinssätzen schneidet der Ratenkredit in der Regel günstiger ab. Ratenkredite werden mit Effektivzinsen zwischen 3% und 10% angeboten, während bei Kreditkarten mit Sofortgeld Zinssätze von 15% bis über 20% keine Seltenheit sind. Dieser Preisunterschied spiegelt die höhere Flexibilität und den geringeren bürokratischen Aufwand wider, den die Sofortgeld-Option bietet.

Ein weiterer Vorteil der Kreditkarte mit Sofortgeld liegt in den zusätzlichen Funktionen. Nach Rückzahlung steht der Kreditrahmen erneut zur Verfügung, ohne dass ein neuer Antrag gestellt werden muss. Zudem profitieren Sie von allen regulären Kreditkartenfunktionen wie weltweites Bezahlen, Versicherungsleistungen und Bonusprogramme – Extras, die ein reiner Ratenkredit nicht bietet.

Häufig gestellte Fragen zur Sofortgeld Kreditkarte

Eine der brennendsten Fragen betrifft die Schufa-Auskunft. Für eine Sofortgeld Kreditkarte ist grundsätzlich eine Bonitätsprüfung erforderlich. Die Kreditkartenanbieter holen eine Schufa-Auskunft ein, um das Ausfallrisiko zu bewerten. Ohne diese Prüfung wird in der Regel kein Sofortgeld bewilligt. Allerdings existieren Anbieter, die auch bei weniger optimaler Bonität Kreditkarten mit niedrigerem Limit ausgeben.

Bezüglich des Überweisungslimits gilt: Die Höhe des möglichen Sofortgeldes orientiert sich am bewilligten Kreditrahmen. Üblicherweise können bis zu 90% des Gesamtrahmens als Sofortgeld beantragt werden. Bei einem Kreditrahmen von 3.000 Euro wären somit bis zu 2.700 Euro als Sofortüberweisung möglich. Die genauen Konditionen variieren jedoch zwischen den Anbietern.

Viele Interessenten fragen sich zudem, wie schnell das Geld verfügbar ist. Nach erfolgreicher Antragstellung und Identitätsprüfung erfolgt die Überweisung in der Regel innerhalb von 24 bis 48 Stunden. Einige Anbieter werben sogar mit Überweisungen am selben Tag, sofern alle Unterlagen vollständig sind und die Beantragung vor einem bestimmten Zeitpunkt erfolgt.

Tipps zur Nutzung Ihrer Kreditkarte mit Sofortgeld

Für eine optimale Nutzung Ihrer Sofortgeld Kreditkarte empfiehlt sich zunächst eine wohlüberlegte Antragstellung. Beantragen Sie nur den Betrag, den Sie tatsächlich benötigen, um unnötige Zinsbelastungen zu vermeiden. Prüfen Sie vor der Beantragung Ihre finanziellen Möglichkeiten und erstellen Sie einen realistischen Rückzahlungsplan, der zu Ihrem monatlichen Budget passt.

Die Rückzahlungsoptionen sollten Sie strategisch nutzen. Viele Anbieter gewähren Neukunden einen zinsfreien Zeitraum von bis zu drei Monaten. Innerhalb dieser Frist sollten Sie versuchen, möglichst viel des überwiesenen Sofortgeldes zurückzuzahlen. Nach Ablauf der zinsfreien Phase empfiehlt es sich, höhere als die Mindestraten zu zahlen, um die Zinsbelastung zu reduzieren und die Schuld schneller zu tilgen.

Achten Sie besonders auf die Gebührenstruktur Ihrer Kreditkarte. Während das Sofortgeld bei Erstbeantragung meist gebührenfrei überwiesen wird, können für spätere Überweisungen Kosten anfallen. Gleiches gilt für Bargeldabhebungen, die oft mit zusätzlichen Gebühren verbunden sind. Nutzen Sie daher vorzugsweise die bargeldlose Bezahlfunktion Ihrer Karte und vermeiden Sie häufige Überweisungen vom Kreditkartenkonto auf Ihr Girokonto.

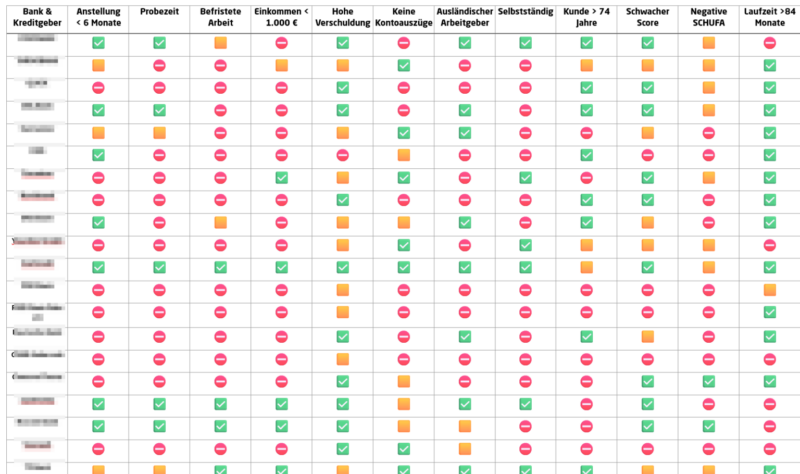

💰Bankenliste: Ohne & trotz SCHUFA

💰Bankenliste: Ohne & trotz SCHUFA

20+ Banken mit Bedingungen und Kreditkriterien

Fazit: Ist eine Kreditkarte mit Sofortgeld das Richtige für Sie?

Die Entscheidung für eine Kreditkarte mit Sofortgeld hängt maßgeblich von Ihren individuellen Bedürfnissen ab. Für Personen, die kurzfristig liquide Mittel benötigen und Wert auf Flexibilität legen, bietet dieses Finanzprodukt erhebliche Vorteile. Der unkomplizierte Antragsprozess, die schnelle Auszahlung und die variable Rückzahlungsgestaltung machen die Sofortgeld Kreditkarte zu einer attraktiven Alternative zu herkömmlichen Krediten.

Allerdings sollten Sie die vergleichsweise hohen Zinssätze bei Teilzahlungen nicht außer Acht lassen. Diese können die Kosten bei längerer Rückzahlungsdauer deutlich in die Höhe treiben. Planen Sie daher die Rückzahlung sorgfältig und nutzen Sie wenn möglich zinsfreie Zeiträume. Für langfristige Finanzierungen größerer Anschaffungen bleibt der klassische Ratenkredit oft die günstigere Variante.

Wägen Sie vor der Beantragung einer Kreditkarte mit Sofortgeld alle Faktoren ab. Berücksichtigen Sie Ihre finanzielle Situation, den Verwendungszweck des Geldes und Ihre Rückzahlungsfähigkeit. Bei verantwortungsvollem Umgang bietet dieses moderne Finanzinstrument einen wertvollen Zugang zu flexiblen finanziellen Mitteln, ohne lange Wartezeiten und bürokratische Hürden überwinden zu müssen.

Eine weitere Alternative mit Sofortgeld-Garantie:

{kind=link}

{kind=link}

{kind=link}